Forskel mellem balance og kontantstrømsopgørelse

Share

Share

Nøgleforskel - Balance vs pengestrømsopgørelse

Det er vigtigt at måle og registrere virksomhedens resultater for at evaluere resultaterne og træffe beslutninger for fremtiden. Sådanne oplysninger rapporteres til relevante interessenter gennem årsregnskabet. Balance- og pengestrømsopgørelse er to af de vigtigste regnskaber, som investorer og andre interessenter i stigende grad stoler på. Den vigtigste forskel mellem balance og pengestrømsopgørelse er, at a balance viser virksomhedens aktiver, forpligtelser og egenkapital på et bestemt tidspunkt, hvorimod en pengestrømsopgørelse viser, hvordan bevægelser i aktiver, forpligtelser, indtægter og udgifter påvirker likviditeten.

INDHOLD

1. Oversigt og nøgleforskel

2. Hvad er et balance

3. Hvad er en pengestrømsopgørelse

4. Sammenligning side ved side - Balance vs kontantstrømopgørelse

Hvad er et balance?

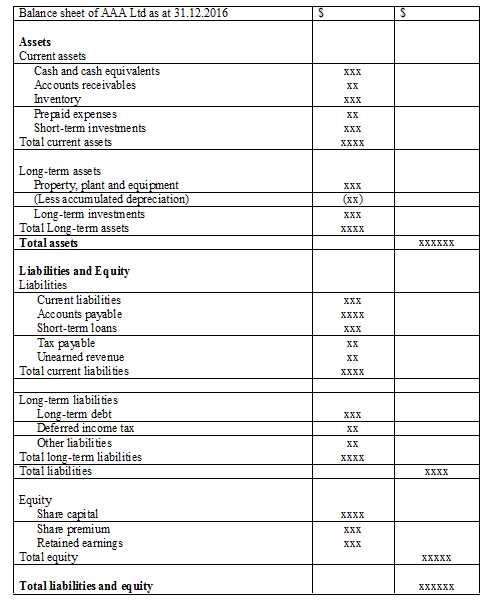

Balance, også kendt som redegørelsen for finansiel stilling, er en erklæring udarbejdet af virksomheder, der viser virksomhedens aktiver, passiver og egenkapital på et bestemt tidspunkt og bruges af forskellige interessenter til at træffe beslutninger om virksomheden . Børsnoterede selskabers balance skal udarbejdes i henhold til regnskabsprincipper og et specifikt format.

Regnskabskoncepter, der bruges under udarbejdelsen af et balance

- Realiseringskoncept / indtægtsgenkendelseskoncept

Indtægter skal indregnes, når det er optjent.

- Matchende koncept

Alle udgifter, der afholdes i regnskabsperioden med indtægterne indregnet i samme periode.

- Periodiseringskoncept

Omkostninger indregnes, når de afholdes, ikke når de betales; indtægter indregnes ved dens realisering og ikke ved modtagelse af betaling.

Noter

Specifikke oplysninger om visse transaktioner og eventuelle yderligere oplysninger skal inkluderes som noter i slutningen af balancen. Disse noter kan omfatte alle oplysninger, der vil være nyttige for brugere af erklæringen. Almindelige oplysninger i noter er poster, der ikke er inkluderet i balancen, supplerende oplysninger og resumé af væsentlige regnskabspraksis.

Format af balance

Hvad er en pengestrømsopgørelse?

Kontanter er et af de vigtigste aktiver for et selskab for en jævn strøm af rutinemæssig drift og er den mest likvide. Likviditet er afgørende for både overlevelse og langsigtet rentabilitet i virksomheden. I modsætning til i en balance opføres transaktionerne i pengestrømsopgørelsen ved en kontant kvittering eller en betaling.

Der er 3 hovedtyper af aktiviteter registreret i pengestrømsopgørelsen

Pengestrøm fra driftsaktiviteter

Dette afsnit registrerer de kontanter, der er resultatet af rutinemæssige operationelle aktiviteter

F.eks. Salg af varer, kontanter modtaget fra debitorer

Pengestrøm fra investeringsaktiviteter

Pengestrømme som følge af køb eller salg af aktiver indregnes som investeringsaktiviteter

F.eks. Kontanter modtaget ved salg af anlæg og udstyr, kortfristede lån

Pengestrøm fra finansieringsaktiviteter

I dette afsnit af opgørelsen registreres kontantstrømmen og -udstrømningen fra investorer

F.eks. Renter betalt på lån, betalt udbytte

Format af pengestrømsopgørelsen

Når kontantbeholdningen er identificeret, kan virksomheden træffe beslutninger om styring af kontanter. Hvis der er et kontantoverskud (positiv kontantbalance), kan kortvarige investeringer betragtes som at tjene ekstra indtægter. Hvis der er et kontantunderskud (negativ kontantbalance) er der et behov for at overveje at låne midler for at fortsætte driften på en glat måde.

Hvad er forskellen mellem balance og pengestrømsopgørelse?

Balance vs pengestrømsopgørelse | |

| En balance er forberedt på at afspejle den økonomiske situation på et enkelt tidspunkt. | En pengestrømsopgørelse er forberedt til at afspejle pengestrømme i regnskabsåret. |

| Indhold | |

| Der er bevægelser i aktiver, forpligtelser og egenkapital. | Der er bevægelser i kontanter. |

| Regnskabsmetode | |

| Dette er et periodiseringsgrundlagsregnskab. | Dette er et kontant basisregnskab. |

Reference:

“Komponenter i kontantstrømsopgørelsen - ubegrænset åben lærebog.” Grænseløs. N.p., n.d. Web. 2. februar 2017.“Populære koncepter for regnskabsføring (10 koncepter).” YourArticleLibrary.com: Next Generation Library. N.p., 22. april 2015. Web. 2. februar 2017.

"Hvad der går på balance og hvad der sker i noterne - ubegrænset åben lærebog." Grænseløs. N.p., n.d. Web. 2. februar 2017.