Forskellen mellem finansiel revision og ledelsesrevision

Share

Share

Nøgleforskel - Finansiel revision kontra ledelsesrevision

Finansiel revision og ledelsesrevision er to vigtige typer revisioner. Mens ledelsesrevision udføres i henhold til specifikke krav, udføres finansiel revision årligt. Den vigtigste forskel mellem finansiel revision og ledelsesrevision er den finansiel revision er en revision foretaget for at aflægge en mening om, hvorvidt selskabets årsregnskaber afspejler en sand og retfærdig syn hvorimod ledelsesrevision er en systematisk evaluering af virksomhedens ledelses evner med hensyn til effektivitet i at nå de strategiske mål for virksomheden og kvaliteten af beslutningstagningen.

INDHOLD

1. Oversigt og nøgleforskel

2. Hvad er en finansiel revision

3. Hvad er en ledelsesrevision

4. Sammenligning side ved side - Finansiel revision kontra ledelsesrevision

5. Resume

Hvad er en finansiel revision?

En finansiel revision er en revision foretaget for at aflægge en mening om, hvorvidt selskabets årsregnskaber afspejler et sandt og retvisende syn. Hovedformålet her vil være at vurdere, om opgørelserne er udarbejdet uden væsentlige fejl, fejlinformationer og i overensstemmelse med regnskabsstandarder i IFRS (International Financial Reporting Standards) eller GAAP (Generelt accepterede regnskabsprincipper), afhængigt af de standarder, der anvendes af virksomheden . Når de afgiver deres mening, deltager revisorer i en meget tidskrævende øvelse, der normalt spænder over en periode på ca. 3 måneder, og inspicerer hver eneste transaktion, som virksomheden har gennemført i løbet af regnskabsåret. Regnskaber bruges af en række interessenter, såsom aktionærer, potentielle investorer, ansatte og regeringen; Derfor er integriteten og nøjagtigheden af dem væsentlig. Følgende trin er involveret i udførelsen af en finansiel revision

- Overvåg de systemer, der er indført for at kommunikere økonomisk information

- Overvåg de systemer, der er indført for at opretholde virksomhedens økonomiske poster, og om sådanne poster gemmes korrekt

- Identificer og gennemgå hvert element i virksomhedens regnskabssystem, inklusive alle individuelle konti

- Sammenlign interne poster over indtægter og udgifter mod eksterne poster såsom fakturaer fra leverandør og kunder, bankafstemning

- Analyser virksomhedens interne skatteregistre og officielle selvangivelser

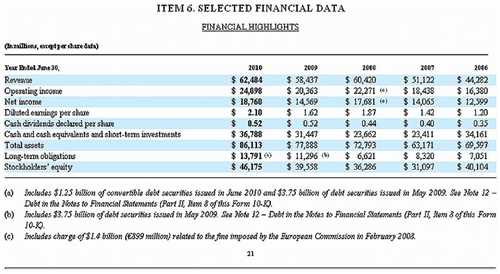

Figur 01: Finansiel revision involverer detaljeret kontrol i årsregnskabet

Hvad er en ledelsesrevision?

Ledelsesrevision er en systematisk evaluering af virksomhedens ledelses evner med hensyn til effektivitet til at nå de strategiske mål for virksomheden og kvaliteten af beslutningstagningen. Foretagelse af en ledelsesrevision bliver afgørende i en situation, hvor virksomhedens strategiske retning udsættes for ændringer som f.eks

Efterfølgende planlægning

Når de vigtigste lederstillinger er ved at blive ledige som et resultat af, at de respektive ledere flytter ud af virksomheden eller går på pension, skal de respektive stillinger arrangeres, så de bliver fyldt med passende efterfølgere.

Fusioner og erhvervelser

I tilfælde af konsolidering af virksomheden med en anden virksomhed eller erhvervelse af en ny virksomhed, er virksomhedens kontrol og ledelse underlagt ændringer.

Ledelsesrevision udføres af en medarbejder i virksomheden eller en uafhængig konsulent. Hvis revisionen udføres af en medarbejder i virksomheden, er det omkostningseffektivt og praktisk, da medarbejderen har en øget viden om ledelseshandlinger. Objektiviteten kan imidlertid være tvivlsom, og medarbejderens mening kan være bias. Objektiviteten og effektiviteten af revisionen kan sikres, hvis den udføres af en uafhængig konsulent, men det kan være dyrt.

Hvad er forskellen mellem finansiel revision og ledelsesrevision?

Finansiel revision kontra ledelsesrevision | |

| En finansiel revision er en revision foretaget for at aflægge en mening om, hvorvidt selskabets årsregnskaber afspejler et sandt og retvisende syn. | Ledelsesrevision er en systematisk evaluering af virksomhedens ledelses evner med hensyn til effektivitet til at nå de strategiske mål for virksomheden og kvaliteten af beslutningstagningen. |

| Arten af revision | |

| En finansiel revision er kvantitativ, da den kun evaluerer de økonomiske oplysninger. | Ledelsesrevision er en kvalitativ revision, der vurderer både økonomiske og ikke-økonomiske oplysninger. |

| Fest dirigering | |

| Finansiel revision udføres af den eksterne revisor. | En medarbejder i virksomheden eller en uafhængig konsulent udfører ledelsesrevisionen. |

| Sporeproduktion | |

| Finansiel revision gennemføres ved udgangen af hvert regnskabsår. | Ledelsesrevision udføres, når virksomheden er på randen af en ændring i strategisk retning. |

Resume - Finansiel revision kontra ledelsesrevision

Forskellen mellem finansiel revision og ledelsesrevision kan let forstås på baggrund af de elementer, der revideres i hver revision. Integriteten, fuldstændigheden og nøjagtigheden revideres i en finansiel revision, hvor revisorerne afgiver deres mening om, hvorvidt udsagnene giver et sandt og retvisende syn. Ledelsesrevision vurderer kvaliteten af beslutningstagningen og effektiviteten af ledelsen. Succesen med disse revisioner afhænger altid af, hvor objektivt de kan udføres.

Reference:

1. “Finansiel revision: Definition, procedure og krav” n.d. Web. 22. maj 2017. .

2. "Sådan gennemføres en finansiel revision." Chron.com. Chron.com, 26. oktober 2016. Web. 22. maj 2017. .

3. "Management Audit." Investopedia. N.p., 16. november 2010. Web. 22. maj 2017. .

Billede høflighed:

1. “Microsoft 10-K Fiscal 2010 Selected Financial Data” Af Microsoft - Microsoft (Public Domain) via Commons Wikimedia